В деловой среде, где каждый рубль на счету, знание базовых принципов финансового учета приобретает первостепенное значение. Две краеугольные концепции, нередко вызывающие затруднения — это капитальные вложения (CAPEX) и операционные издержки (OPEX). Проведение четкой границы между этими определениями — не просто теоретическое упражнение, а залог для выработки важных управленческих решений, оказывающих влияние на рентабельность и перспективный рост предприятия. Рассмотрим capex и OPEX подробнее.

CAPEX: инвестиции в будущее

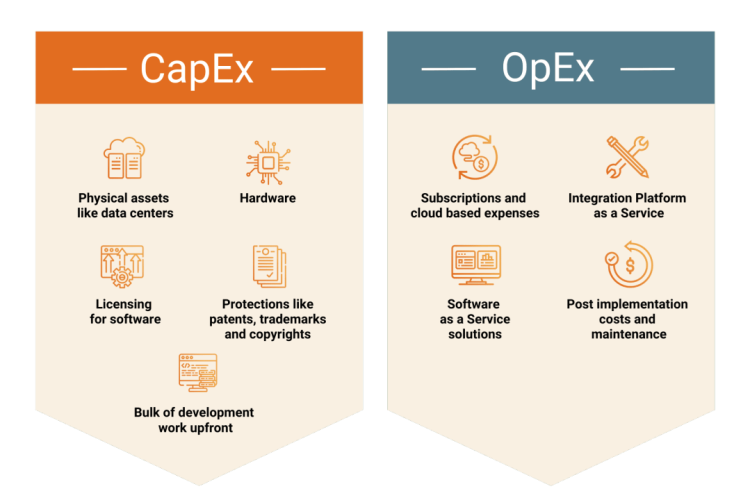

Инвестиции в основные средства, известные как CAPEX – это финансовые ресурсы, направляемые компанией на приобретение, обновление или усовершенствование активов, рассчитанных на длительный срок эксплуатации. Эти активы генерируют добавленную стоимость на протяжении нескольких лет, как правило, превышающих один год. Фактически, CAPEX – это вложения в фундаментальные элементы бизнеса, его производственные мощности и базовую инфраструктуру.

К составляющим CAPEX относятся:

- покупка активов долговременного пользования: приобретение недвижимости, земельных участков, оборудования, транспортных средств;

- совершенствование и перестройка: улучшение имеющихся активов с целью повышения их производительности или увеличения срока службы;

- создание нематериальных активов: вложения в патенты, лицензионные соглашения, программное обеспечение, которые обладают продолжительной ценностью.

OPEX: ежедневные расходы на жизнедеятельность

Текущие расходы, называемые операционными затратами (OPEX), представляют собой издержки, возникающие в процессе ежедневного функционирования компании. Эти затраты критически важны для поддержания работоспособности предприятия и получения прибыли в ближайшей перспективе. OPEX учитываются в том отчетном периоде, в котором они были произведены.

В качестве типичных примеров OPEX можно привести следующие:

- фонд оплаты труда и отчисления: компенсации сотрудникам и сопутствующие выплаты;

- плата за аренду и сервисы ЖКХ: платежи за использование офисной недвижимости, электроснабжение и водоснабжение;

- рекламные кампании и маркетинг: инвестиции в продвижение продукции и услуг;

- техническое обслуживание и ремонт: издержки на поддержание оборудования в исправном состоянии.

Главное отличие капитальных (CAPEX) и операционных (OPEX) затрат состоит в способе их отражения в финансовой документации и воздействии на финансовые показатели. CAPEX, представляя собой инвестиции в долгосрочные активы, фиксируются в бухгалтерском балансе как собственность компании. Их стоимость постепенно переносится на расходы через механизм амортизации. В отличие от этого, OPEX сразу же учитываются в отчете о прибылях и убытках, непосредственно снижая прибыль за текущий период!